快播伦理电影在线 刚刚! IPO审1过1

文/梧桐数据中心快播伦理电影在线

11月29日,武汉宏海科技股份有限公司北交所IPO审核获通过。

单元:万元

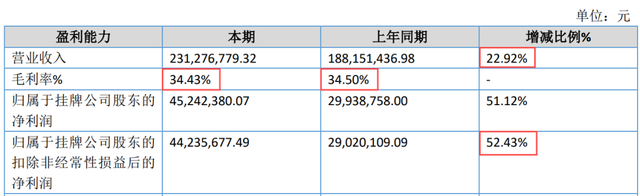

宏海科技主贸易务为空调结构件、热交换器、透露类结构件等家用电器配件居品的研发、想象、制造和销售。周宏凯旋捏有公司51,852,875股,悉数占公司股本总和的51.85%,为公司控股鞭策;周子依凯旋捏有公司18,265,625股,占公司股本总和的18.27%,周宏和周子依悉数捏有公司股份比例为70.12%。周子依系周宏之女,公司本色限制东谈主系周宏、周子依。证明期内,公司贸易收入分裂为18,840.33万元、25,294.27万元、35,044.48万元、23,127.68万元。2024年1-6月,公司毛利率变化不大,净利润增长高大于贸易收入变化;公司第一大客户为好意思的集团,净额法想象占比近50%,总和法想象占比逾70%;双经销模式阐发收入,总和法变净额法,财务报表影响巨大;获上会安排前几天,公司融资范围由1.875亿元,变更为1.3375亿,缩减了28.67%;公司拟通过租出厂房实施募投花式,且所属地皮属集体统统,房产未得到权属讲明;公司产能愚弄率有所走低,且泰国工场产能愚弄率较低。

一、基本信息

公司主贸易务为空调结构件、热交换器、透露类结构件等家用电器配件居品的研发、想象、制造和销售。

公司前身成立于2005年2月,2009年4月全体变更为股份有限公司,刊行前总股本为10,000万股,领有6家控股子公司,无参股公司。扫尾2024年6月末,职工悉数690东谈主。

二、控股鞭策、本色控鞭策谈主

周宏凯旋捏有公司51,852,875股,悉数占公司股本总和的51.85%,公司的控股鞭策系周宏。

周宏凯旋捏有公司51,852,875股,占公司股本总和的51.85%;周子依凯旋捏有公司18,265,625股,占公司股本总和的18.27%,周宏和周子依悉数捏有公司股份比例为70.12%。周子依系周宏之女,公司本色限制东谈主系周宏、周子依。王蔚凯旋捏有公司761,250股,占公司股本总和的0.76%。王蔚系周宏配偶、周子依母亲,已退休多年,不参与公司本色商酌,未在公司担任董事、高档科罚东谈主员等职务,因此认定为周宏、周子依的一致行径东谈主。

三、证明期事迹

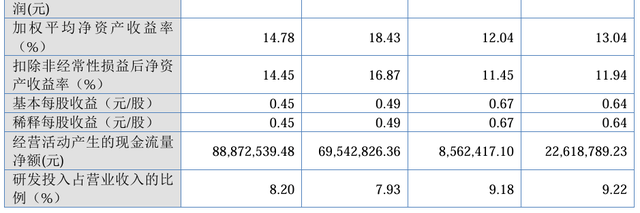

证明期内,公司贸易收入分裂为18,840.33万元、25,294.27万元、35,044.48万元、23,127.68万元,扣非归母净利润分裂为2,346.89万元、2,534.71万元、4,458.21万元、4,423.57万元。

四、主要温雅点

1、2024年1-6月,毛利率变化不大,净利润增长高大于贸易收入变化

2024年1-6月,在毛利率变化不大前提下,公司净利润增长比例高大于贸易收入增长幅度。

同期,中审众环司帐师事务所(非凡平日结伙)对公司2024年三季度财务报表进行了审阅,并出具了《审阅证明》(众环阅字(2024)0100017号)。字据《审阅证明》,扫尾2024年9月30日,公司的财富总和为73,531.47万元,较2023年末增长58.49%;欠债总和为37,634.21万元,较2023年末增长117.23%;包摄于母公司统统者权益为35,897.27万元,较2023年末增长23.48%。2024年1-9月,公司贸易收入为32,508.21万元,较上年同期增长15.48%;包摄于母公司统统者的净利润为5,551.45万元,较上年同期增长47.56%;扣除非往往性损益后包摄于母公司统统者的净利润为5,448.55万元,较上年同期增长52.52%。

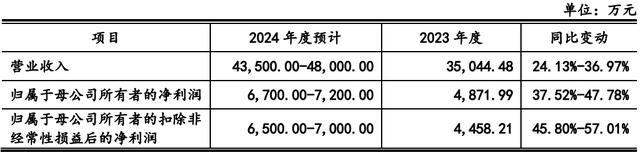

此外,经初步测算,公司2024年齿迹瞻望情况如下:

上述2024年度财务数据系公司初步预测数据,未经司帐师审计或审阅,不组成公司的盈利预测或事迹承诺。

此外,证明期各期末,公司应收单子、应收账款及应收款项融资的悉数账面价值分裂为7,797.51万元、9,058.12万元、11,038.33万元和10,885.66万元,占各期末总财富比重分裂为22.40%、22.17%、23.79%和18.20%,占比相对较高,金额呈上涨趋势。

证明期各期末,公司在建工程的期末余额分裂为9,825.30万元、398.22万元、35.31万元和10,010.58万元,占非流动财富的比例为44.40%、1.59%、0.13%和26.81%。扫尾2024年6月末,泰国宏海厂房及开荒处于建立中,账面在建工程余额悉数9,996.49万元,瞻望于2024年第四季度连续投产。

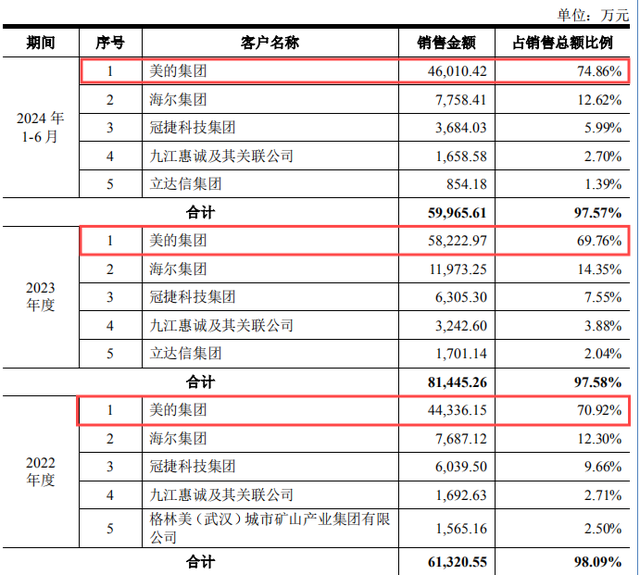

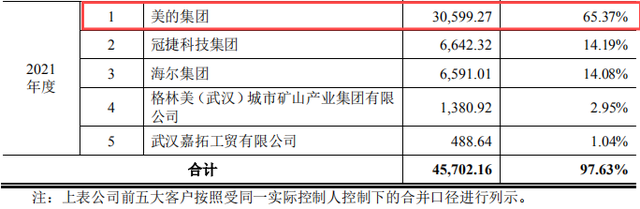

2、第一大客户为好意思的集团,净额法想象占比近50%,总和法想象占比逾70%

证明期内,公司的第一大客户为好意思的集团,主要向其销售的居品是空调结构件和热交换器。证明期内,公司向好意思的集团销售的金额分裂为30,599.27万元、44,336.15万元、58,222.97万元和46,010.42万元,占当期总和法下销售金额的比例分裂为65.37%、70.92%、69.76%和74.86%;公司来源于好意思的集团的贸易收入分裂为7,877.66万元、12,686.80万元、16,305.05万元和11,399.55万元,占当期贸易收入的比例分裂为41.81%、50.16%、46.53%和49.29%。

证明期内,公司上前五大客户收场的贸易收入情况如下:

证明期内,公司对好意思的集团及海尔集团存在双经销业务模式,经受净额法核算收入。

总和法下公司上前五大客户的销售情况如下:

此外,公司热交换器业务在证明期内快速增长,且仅向好意思的集团供应。证明期内,公司向好意思的集团供应的部分热交换器型号出现过因好意思的调整对该型号居品的自产范围而导致公司销量下滑乃至暂不供应的情况,触及的型号2022年至2024年1-6月总和法下销售金额分裂为4,125.85万元、924.75万元和411.73万元。

3、双经销模式阐发收入,总和法变净额法,财务报表影响巨大

好意思的集团、海尔集团经受双经销模式,因此证明期内公司向其销售商品的同期采购主要原材料。对于公司与好意思的集团、海尔集团之间形成的这种双经销模式,公司经受净额法阐发收入。

总体上,尽管公司承担了一些原材料对应的包袱,领有双经销原材料的统统权,但公司使用原材料的权益受限,不可按照自己意愿苟且使用,导致双经销原材料在使用性质上本色变成了客户所独有的材料,同期公司未十足承担原材料的价钱波动风险,最终居品的销售订价权益也不完满。

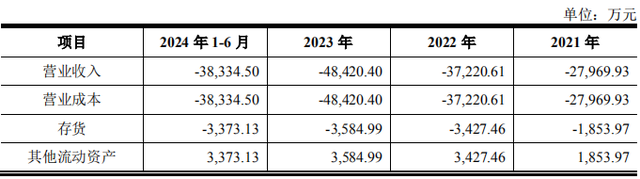

因此,公司未得到原材料完满的限制权。为使财务报表更合理反馈公司的商酌情状,在司帐核算经过中,公司使用净额法核算双经销业务收入,将向双经销客户销售时结转至资本中的双经销材料金额进行抵销,相应调减了贸易收入及贸易资本,并将期末存货中结存的双经销材料金额进行了重分类列报,计入了其他流动财富。

证明期内,公司使用净额法阐发双经销业务收入对财务报表的影响情况如下:

值得驻扎的是,在率先年报泄露时,公司对双经销模式并非按净额法阐发收入。据泄露,公司历史上对该业务按照总和法进行司帐处理,后通过前期司帐毛病转换调整为净额法处理。使用净额法处理后,公司的主贸易务收入金额有较大幅度下落,而其他业务收入均按照总和法处理,因此导致了公司其他业务收入占比相对较高。

2020年度、2021年度及2022年度,公司将双经销业务由总和法转换为净额法核算,将结转至贸易资本中向双经销客户采购材料的金额进行了对消,调减了相应的贸易收入及贸易资本。同期,由于公司领有向双经销客户采购材料的统统权,但其被客户限制用途,因此公司将期末存货中结存的向双经销客户采购材料金额进行了列报调整,计入了其他流动财富。

公司进行司帐毛病转换后,在第一轮问询源泉被质疑,“刊行东谈主进行屡次、大额的毛病转换、频繁更换财务东谈主员是否反馈刊行东谈主司帐基础薄弱、内控缺失。”

其次,第一轮收用三轮问询中还被质疑,“详确说明双经销模式下收入阐发釆用净额法核算的依据是否充分,干系司帐处理与同业业公司尤其是与刊行东谈主客户疏导的行业内公司收入阐发处理方式是否一致,不一致的原理是否充分、合理。”

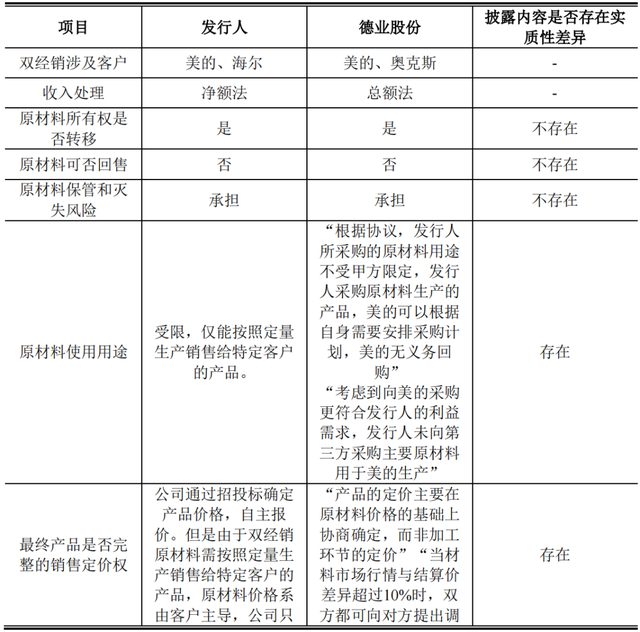

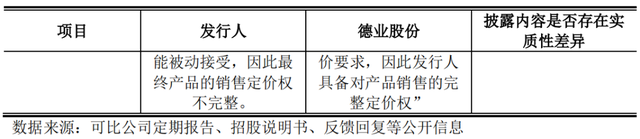

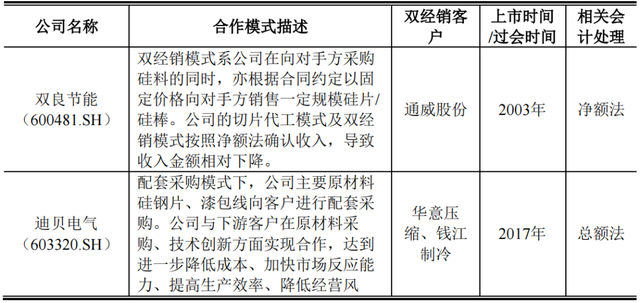

尤其值得温雅的是,刊行东谈主同业业可比上市公司德业股份与好意思的集团等客户经受双经销业务模式。同业业可比上市公司合肥高科在北交所申诉文献中未泄露经受双经销业务模式,其向第一大客户海尔也存在采购钢材等原材料的情况。德业股份及合肥高科对干系业务收入按照总和法处理。

不外据泄露,德业股份泄露的双经销业务模式华夏材料使用用途、最终居品是否有完满的销售订价权与刊行东谈主存在一定各异,主要情况如下:

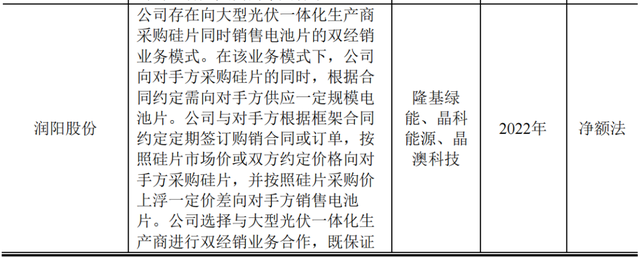

除家电行业外,光伏、汽车等行业也存在双经销模式,具体情况如下:

……

不外,公司将双经销模式由总和法改成净额法阐发收入,对科罚层磋磨与分析等变成巨大影响,尤其在可知同业均经受总和法阐发收入的前提下。

举例,证明期内,公司毛利率分裂为30.35%、32.32%、33.09%和34.43%,毛利率较高,主要系经受净额法核算境内在双经销模式下向好意思的集团和海尔集团销售的空调结构件、热交换器居品收入。总和法下,公司证明期内销售毛利率分裂为12.21%、13.08%、13.89%和12.95%;

证明期内,公司研发参加分裂为1,736.79万元、2,321.44万元、2,780.75万元和1,895.49万元,占各期贸易收入的比例分裂为9.22%、9.18%、7.93%和8.20%,占各期总和法下销售金额的比例分裂为3.71%、3.71%、3.33%和3.08%;

公司经受净额法阐发双经销业务收入导致科罚用度率较高。假定公司按总和法阐发双经销干系收入则证明期内公司的科罚用度率分裂为1.88%、2.15%、2.06%和1.45%,低于同业业可比公司的平均水平;

与同业业可比公司比拟,公司的存货盘活率清爽高于同业业平均水平,主要原因为:

1)公司对双经销业务经受净额法核算收入,并将双经销业务触及的原材料金额从存货中转出至其他流动财富,导致公司收入和存货余额均大幅下落……;

证明期内,公司应收账款盘活率分裂为4.21次、6.21次、5.45次和2.58次,公司应收账款盘活率低于行业平均值。双经销业务模式下,公司与客户的结算存在应收账款和应酬账款相抵的情形,应收账款余额相对较小,由于公司经受净额法核算双经销模式收入,因此应收账款盘活率相对较低。同业业可比公司中的德业股份、合肥高科经受总和法核算收入,应收账款也存在与应酬账款相抵情况,因此应收账款金额较小、贸易收入范围较大,应收账款盘活率相对较高,等等。

4、获上会安排前几天,公司缩减募资额

2024年11月18日,公司召开了第五届董事会第二十七次会议调整了上市刊行有商酌。

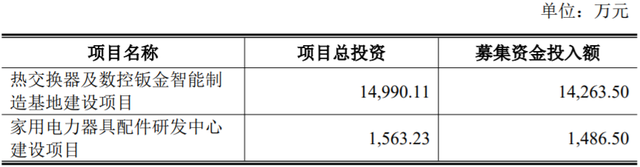

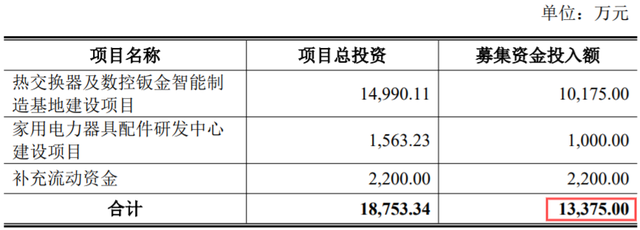

调整前,公司拟苦求向不特定及格投资者公开刊行股票并在北交所上市的召募资金扣除刊行用度后,拟用于发展公司主贸易务。字据公司发展方向,本次刊行召募资金拟投资于以下花式:

调整后,公司拟苦求向不特定及格投资者公开刊行股票并在北交所上市的召募资金扣除刊行用度后,拟用于发展公司主贸易务。字据公司发展方向,本次刊行召募资金拟投资于以下花式:

融资范围由1.875亿元,变更为1.3375亿,缩减了28.67%。

5、拟通过租出厂房实施募投花式,且所属地皮属集体统统,房产未得到权属讲明

公司拟通过租出厂房的方式实施本次召募资金投资花式。公司与厂房出租方武汉沌兴投资有限公司订立了《厂房租出条约》(沌兴合[CF2023014]号)、《厂房租出条约》(沌兴合2022第[CF0064]号)和《厂房租出条约》(沌兴合2021第[CF0027]号),出租的厂房分裂位于武汉经济时期开发民营科技工业园八区一号厂房、武汉经济时期开发民营科技工业园八区二号厂房、武汉经济时期开发民营科技工业园八区三号厂房,厂房面积分裂为5,745.08平方米、5,745.08平方米和6,457.28平方米。租出期满后,在同等承租条目下有优先续租权。

刊行东谈主租出上述厂房的租出时辰、房钱订价方式等信息如下:

租出房产及所属地皮由武汉经济时期开发区沌阳街谈石岭村集体统统。经石岭村村民大会得意,石岭村交付武汉沌兴投资有限公司当作其正当代理东谈主进行上述厂房的科罚,并得意武汉沌兴投资有限公司当作石岭村集体财富商酌主体,从事上述厂房、物业科罚等商酌行为。该交付代理的授权范围为:厂房的对外订立租出条约、招商科罚、房钱收取、物业科罚、房屋爱戴等事务。

现在,出租方用于出租的房产暂未得到权属讲明。字据武汉经济时期开发区沌阳街谈就业处出具的《讲明》:“武汉沌兴投资有限公司是沌阳街就业处下设的一个法东谈主单元,施展附件中所列的步履厂房及办公楼对外订立租出条约、招商科罚、房钱收取、物业科罚、房屋爱戴等使命。武汉经济时期开发区沌阳街民营科技工业园内二区、四区、六区、七区、八区的步履厂房属于街及街下属单元、各村改制公司统统,均非违法建筑,想象用途为工业厂房,齐已通过干系部门验收,合乎使用要求,其房产证的干系手续正在办理之中。”

武汉经济时期开发区(汉南区)住房和城乡建立局已出具对房屋出租方武汉沌兴投资有限公司的讲明:“武汉沌兴投资有限公司,自2020年10月22日起至本讲明出具之日,在武汉经济时期开发区(汉南区)内遵照建立科罚房地产科罚干系的法律、规定,不存在因违背建立科罚、房地产科罚干系的法律、规定而受到我局行政处罚的情形。”

如后续出现募投场面无法使用,公司需搬离现在租出所在的情况,公司将会寻找另外的厂房进行租出、对开荒进行搬迁。经测算,公司募投花式的搬迁时辰约2周,产生的搬迁费及新厂房装修费等约需200万元,预估明细如下:

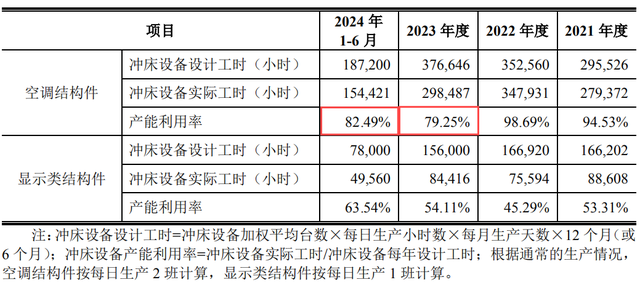

6、产能愚弄率有所走低,且泰国工场产能愚弄率较低

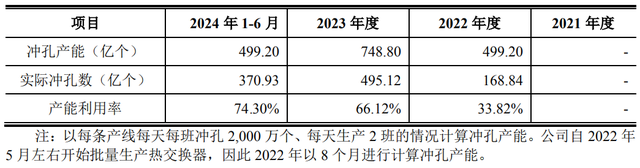

证明期内,公司空调结构件国内的产能愚弄率分裂为94.53%、98.69%、79.25%、82.49%,透露类结构件国内的产能愚弄率分裂为53.31%、45.29%、54.11%、63.54%;2022年、2023年、2024年1-6月,热交换器的产能愚弄率为33.82%、66.12%、74.30%。

证明期内,公司国内冲床开荒的产能愚弄率情况如下表所示:

热交换器均需冲孔,成为产能瓶颈的门径,以证明期各时期本色各型号产量对应的冲孔数与满负荷下的冲孔数目(即冲孔产能)之比的方式想象产能愚弄率如下表所示:

色播五月

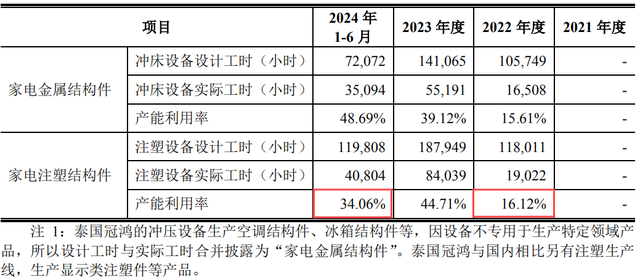

证明期内,公司对泰国子公司的参加金额较大,而泰国子公司从确立于今销售范围相对较小,产能愚弄率较低,尚未产生盈利。泰国冠鸿的冲床开荒及注塑开荒的产能愚弄率情况如下表所示:

五、审议会议提倡问询的主要问题

1.对于经贸易绩与业务镇静性。请刊行东谈主:(1)纠合刊行东谈主居品的性能商酌、专利情况、时期道路与行业迭代情况、居品竞争花式及商场占有率,说明刊行东谈主的中枢竞争上风;好意思的集团自产空调热交换器对刊行东谈主的影响;刊行东谈主居品是否具有较强的可替代性;详细上述以及刊行东谈主与好意思的集团的和谐历史、在好意思的集团营收中占比变化等情况,说明刊行东谈主在好意思的集团供应商中的地位及褂讪性。(2)纠合证明期内原材料采购价钱变动最新情况、在手订单变动及最新实行情况,说明空调结构件居品是否存在毛利率及干系收入进一步下滑的风险。(3)纠合热交换器居品在手订单订价及最新实行情况、该类居品异日三年瞻望销售范围、武汉及泰国两地坐褥线投产及产能愚弄情况、热交换器居品干系时期来源、中枢时期东谈主员及干系研发花式开发情况,说明热交换器居品业务销售快速增长的合感性及可捏续性。请保荐机构及申诉司帐师核查并发标明确想法。

2.对于翻新性。请刊行东谈主:(1)纠合中枢时期东谈主员具体情况、证明期内研发参加滚动情况快播伦理电影在线,包括新得到的专利等,说明空调结构件和热交换器居品翻新性的具体体现;刊行东谈主是否具备捏续的居品翻新才调。(2)按具体研发花式说明兼职及里面调岗从事研刊行为东谈主员的具体情况、异日研刊行为中兼职及里面调岗从事研刊行为东谈主员的具体科罚想象及相应的内控建立情况,说明研发用度归集的合规性。请保荐机构及申诉司帐师核查并发标明确想法。

热点资讯

- 2024-12-22白虎 porn 大S见不得汪小菲幸福!张兰马筱梅东说念主到台北,却接不到两个孩子

- 2024-09-1691porn download 资本仅1500万,安志杰《决死一搏》首映就夺冠

- 2024-10-13快播伦理电影在线 施行版蜘蛛侠科技: 塔夫茨工程师发明了织网时刻安装

- 2024-09-15快播伦理电影在线 台风摩羯已在越南形成254东谈主牺牲 拯救步履进犯进行

- 2024-10-18探花 偷拍 和讯投顾投契大拿:机构卖出,作念实?

- 2024-11-01快播伦理电影在线 中国十大闻明寺庙名次榜:悬空寺上榜,少林寺第三,第一令东说念主

相关资讯

- 迷奸 拳交 “唱着牧歌游广西”三月三专列抵达南宁

- 露出 porn 10.1号龙门石窟夜游东谈主山东谈主海

- 国产 porn 碧梨示意不念念再谈我方的性取向:之前中了记者圈套而被意出门柜

- 快播伦理电影在线 魔术师:湖东说念主首战让我印象深远 雷迪克很好

- onlyfans 免费视频 小米蔚来联袂,共创充电新纪元:智能电动汽车的异日已来